وجود ابزارهای مالی گوناگون و مختلف در بازار اوراق بهادار، انگیزه مشارکت بیشتر مردم را در تأمین منابع مالی درازمدت به همراه آورده است. تنوع ابزارهای مالی از نظر ترکیب ریسک و بازده، شیوه مشارکت و ماهیت سود در ریسک، گروههای مختلفی را به سوی خود میکشاند.

با این وجود، رویکرد گوناگون ابزارهای مالی، بدون شناسایی گونهها و زمینههای بهکارگیری آن چارهساز نیست. روشهای متفاوت و گوناگونی برای تأمین مالی فعالیتهای تجاری وجود دارد که بانکها میتوانند از آنها برای تأمین مالی شرکتهای مختلف نیز استفاده نمایند.

بهترین روش تأمین مالی سرمایهگذاریدرازمدت است. بورس اوراق بهادار در هدایت پس اندازهای کوچک به سرمایهگذاریهای مولد، جذب پس اندازهای راکد، اصلاح ساختار بخشهای اقتصاد، افزایش درآمد دولت و … نقش مهمی ایفا می کند.

دستیابی به این اهداف مستلزم گسترش بازار اوراق بهادار است که این نیز به خودی خود در گرو تنوع بخشیدن به ابزارهای مالی قرار گرفته است. وجود تنوع در اوراق بهادار به کارآمدتر شدن بازار سرمایه و تخصیص بهینه سرمایه میانجامد و امکان مشارکت طیف وسیعی از آحاد جامعه را در امر سرمایهگذاری فراهم میکند.

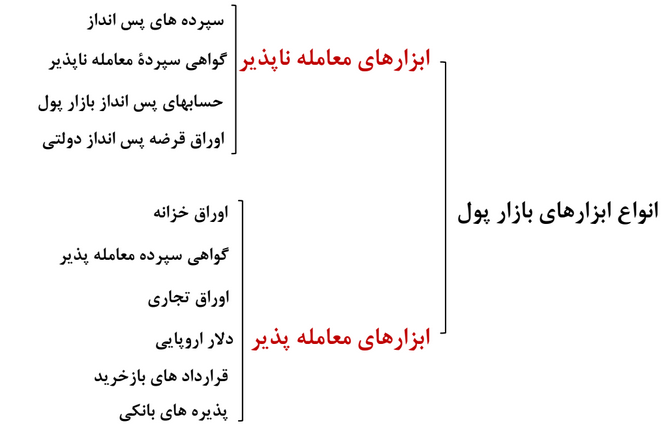

ابزارهای تامین مالی در بازار پول

بازار پول، بازاری است که در آن پس اندازکنندگان، بنگاه های اقتصادی و نهادهای مالی فعال در این بازار برای

کوتاه مدت، با یکدیگر مبادله مالی انجام می دهند؛ یعنی پس انداز کنندگان یا خانوارها با خرید انواع ابزار مالی یا اوراق بهادار کوتاه مدت رایج در بازار پول با هدف ایجاد بازدهی یا کسب سود بیشتر برای پس اندازهای خود، وجوه خود را در اختیار نهادهای مالی فعال در بازار پول قرار می دهند.

این نهادها نیز با سرمایهگذاری مستقیم این وجوه در دارایی های مالی یا فیزیکی برای کوتاه مدت، یا از طریق اعطای وام و تسهیالت با بهره به بنگاه های اقتصادی و خانوارهای نیازمند به منابع مالی به صورت کوتاه مدت، سودی کسب می کنند. سپس طبق ویژگی های قید شده در ابزارهای مالی مبادله شده، بخشی از سود حاصل را به پس اندازکنندگان می پردازند.

ابزارهای مالی اوراق یا اسنادی هستند که نوعی حقوق و ادعا برای دارنده آن در برابر صادرکنندگان این اوراق

ایجاد میکنند.

ابزارهای مالی دو کارکرد اقتصادی عمده دارند که عبارتند از:

- انتقال وجوه از کسانی (خانوارها، بنگاه های اقتصادی، دولت و موسسات وابسته به آنها و اقتصاد خارجی) که پول اضافی (پس انداز) برای سرمایه گذاری دارند به کسانی که برای سرمایه گذاری در دارایی های مشهود یا رفع نیازهای مالی خود به پول نیازمندند .

- انتقال این وجوه به شیوه ای که ریسک (نوسان در بازدهی) موجود همراه با دارایی های مشهود بین متقاضیان منابع مالی تقسیم شود.

عمده ترین نهادهای مالی فعال در بازار پول عبارتند از:

- بانکهای تخصصی

- بانکهای پس انداز و وام

- بانک های پس انداز

- اتحادیه های اعتباری

- نهادهای مالی غیر بانکی عمومی و تخصصی

ابزارهای تامین مالی در بازار سرمایه

بازار مالی را میتوان به بازارهای سرمایه و پول دستهبندی کرد. عموماً سیستم مالی هر کشوری بر پایه پول و بازار سرمایه آن کشور است. در کشورهای توسعهیافته و پیشرفته، بازار سرمایه، مرکزیت نظام مالی را تشکیل میدهد. از طرفی دیگر، در اغلب کشورهای در حال پیشرفت و توسعه، این نقش برعهده بازار پول است. در نظامهای اقتصادی اینچنین، بانک ها نقش مضاعفی دارند زیرا به علت کمبود وجود بازار سرمایهای رشد یافته نظام بانکی باید نیازهای سرمایهای را تامین کند.

ابزارهای تامین مالی در بازار سرمایه

- اوراق رهنی

- اوراق استصناع

- اوراق مشارکت

- اوراق اجاره

- صندوق پروژه

- اوراق منفعت

ابزارهاي تأمین مالی بنگاههای دانش بنیان

شرکتهای دانشبنیان برای توسعه و تجاریسازی موفق فناوری، به منابع مختلفی نیاز دارند، مانند منابع انسانی، منابع مالی، انواع تجهیزات و زیرساختها و … .

به طور کلی، انواع ابزارهای تامین مالی شرکتهای دانشبنیان و فناور را میتوان به دو بخش تقسیم کرد:

ابزارهای تامین مالی مبتنی بر بدهی:

در این ابزارها ، نهاد تامین مالی، مبلغی را برای انجام کار، پروژه و یا اجرای طرحی در ازای دریافت وثیقه، به عنوان قرض یا وام در اختیار شرکت دانشبنیان قرار میدهد و پس از گذشت مدتی، آن مبلغ را همراه با سود متعارف از شرکت دانشبنیان دریافت میکند.

ابزارهای تامین مالی مبتنی بر سهم:

در این ابزار، نهاد تامین مالی مبلغی را در اختیار شرکت دانشبنیان می گذارد، اما به جای آن که از آن وثیقه و تضامین بگیرد، در سود و زیان طرح با شرکت دانشبنیان شریک میشود.

تامین مالی ساختار یافته

یکی از ابزارهای متداول در تامین مالی ساختاریافته، تبدیل دارایی ها به اوراق بهادار است. در شرایطی که بنگاه ها به منابع مالی برای توسعه فعالیت های خود و یا نقدینگی نیاز دارند، از تبدیل دارایی ها به اوراق بهادار استفاده می کنند. بانک ها نیز از این قاعده مستثنی نیستند. می توان گفت بسیار گسترده نسبت به سایر فعالیت های اقتصادی از تبدیل دارایی ها به اوراق بهادار استفاده می کنند.

تامین مالی فاکتورینگ چیست

فاکتورینگ یکی از روش تامین مالی قابل اجرا است، که با استفاده از آن شرکت فروشنده نسیه کالا و خدمات حسابهای دریافتی خود را با در نظر گرفتن تخفیف به شرکت فاکتورینگ میفروشد. در واقع این روش تامین مالی از روشهای تسریع در دریافت وجوه حاصل از حسابهای دریافتی است. طی این روش، شرکت فروشنده میتواند در صورت پذیرش شرایط توسط شرکت فاکتورینگ نسبت به دریافت بخشی از وجوه حاصل از فروش نسیه قبل از سررسید اقدام نماید.

شرکتهای فاکتورینگ میتوانند بعنوان موسسات مستقل فعالیت کنند. ولی معمولا این شرکت ها تابعه بانکها و موسسات مالی هستند. اینگونه شرکتها قبل از اقدام به عملیات تامین مالی نسبت به ارزیابی ثبات مالی شرکت خریداراقدام نموده و از کیفیت اعتباری آن شرکت اطمینان حاصل می نمایند.